O score de crédito é um dos principais indicadores utilizados por instituições financeiras, empresas de cartão de crédito, bancos e até lojas no momento de decidir se concedem crédito a um consumidor. Esse número, geralmente variando entre 0 e 1000, representa a probabilidade de um indivíduo pagar suas contas em dia. Quanto mais alto o score, maior a confiança do mercado na capacidade do consumidor de honrar seus compromissos financeiros.

Embora muitas pessoas tenham ouvido falar sobre o score de crédito, poucas compreendem seu funcionamento real e a influência direta que ele exerce sobre a vida financeira. Compreender o que é esse número, como ele é calculado e quais práticas ajudam a aumentá-lo pode ser o diferencial entre ser aprovado ou recusado em uma solicitação de crédito.

Entendendo o Conceito de Score de Crédito

O score de crédito é uma pontuação atribuída com base no comportamento financeiro do consumidor. Ele é construído a partir de dados como pagamento de contas, histórico de dívidas, tempo de uso do crédito, relacionamento com instituições financeiras e registros públicos, como protestos em cartório ou ações judiciais.

Essa pontuação não surge do nada: ela é calculada por birôs de crédito, que reúnem e analisam as informações disponíveis para definir a nota que representa o risco de inadimplência de cada pessoa. O objetivo é criar um sistema que ajude empresas a tomar decisões mais seguras ao conceder crédito.

O score, portanto, serve como um reflexo da credibilidade financeira do indivíduo. Não é uma avaliação moral, mas sim estatística. Uma pessoa com score alto é considerada menos arriscada para o mercado, o que geralmente se traduz em maiores chances de aprovação em financiamentos e cartões, além de melhores condições de pagamento, como juros mais baixos.

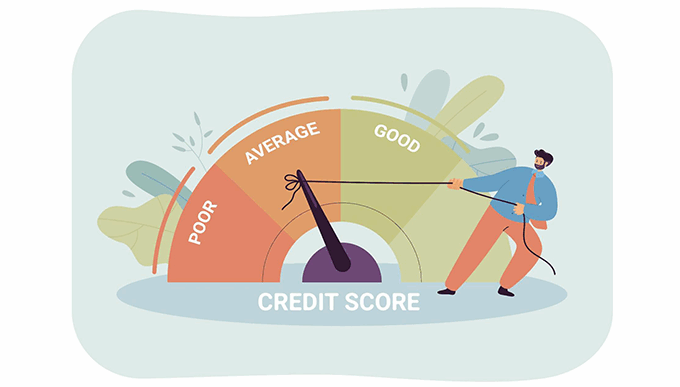

Faixas de Pontuação e Seus Significados

Embora cada birô de crédito possa utilizar critérios próprios, a pontuação costuma ser dividida em faixas. Essas faixas indicam o grau de risco envolvido em conceder crédito àquele consumidor. Veja a seguir uma forma comum de classificação:

- De 0 a 300 pontos: risco alto de inadimplência

- De 301 a 700 pontos: risco médio

- De 701 a 1000 pontos: risco baixo

Pessoas com score mais alto tendem a pagar suas dívidas em dia, enquanto quem apresenta score muito baixo frequentemente enfrenta dificuldades para manter as contas organizadas.

Importante ressaltar que o score não é um número fixo. Ele muda com o tempo, de acordo com o comportamento financeiro do indivíduo. Portanto, é possível melhorar essa pontuação adotando práticas saudáveis de gestão das finanças.

Como o Score de Crédito É Calculado

O cálculo do score leva em conta diversos fatores relacionados ao histórico financeiro da pessoa. Os principais são:

- Histórico de pagamento: pagamento em dia de contas, financiamentos, faturas de cartão e outras obrigações financeiras influencia positivamente. Já atrasos e inadimplência afetam negativamente.

- Utilização do crédito: quanto do limite disponível é utilizado com frequência. Utilizar todo o limite disponível pode indicar um maior risco.

- Tempo de relacionamento com o crédito: quanto mais tempo de uso consciente do crédito, melhor para a pontuação.

- Diversificação de crédito: ter tipos diferentes de crédito (cartão, financiamento, empréstimo) e manter os pagamentos em dia ajuda a demonstrar capacidade de gestão financeira.

- Consultas recentes ao CPF: muitos pedidos de crédito em um curto período de tempo podem indicar desespero financeiro, o que reduz o score.

Além disso, o Cadastro Positivo — sistema que considera também as contas pagas em dia — tem ganhado importância na composição do score, permitindo uma análise mais justa e personalizada do perfil financeiro do consumidor.

Por Que o Score de Crédito É Tão Importante

Ter um bom score de crédito é mais do que um privilégio: é uma necessidade para quem deseja acesso facilitado a produtos e serviços financeiros. Essa pontuação é utilizada como critério de avaliação em diversas situações, como:

- Solicitação de cartão de crédito

- Financiamento de veículos

- Crédito imobiliário

- Empréstimos pessoais

- Compras parceladas em lojas

- Contratação de serviços com fidelização, como telefonia e internet

Quanto maior o score, maiores as chances de o consumidor conseguir aprovação e melhores as condições oferecidas. Isso significa que uma boa pontuação pode abrir portas para juros mais baixos, prazos maiores e limites mais altos. Por outro lado, um score baixo pode resultar em recusa ou em condições pouco vantajosas.

Além disso, manter um bom score é sinônimo de credibilidade e estabilidade financeira. Mesmo quem não planeja contrair dívidas em curto prazo se beneficia de uma boa reputação perante o mercado.

Consequências de Ter um Score Baixo

Muitas pessoas só percebem a importância do score de crédito quando se deparam com uma negativa em um pedido de crédito ou financiamento. As principais consequências de uma pontuação baixa incluem:

- Dificuldade para conseguir crédito aprovado

- Limites reduzidos em cartões e contas

- Juros mais altos em empréstimos

- Impossibilidade de financiar bens de maior valor

- Reputação negativa no mercado

Esses fatores podem limitar oportunidades importantes, como abrir um negócio, realizar um sonho de consumo ou adquirir a casa própria. Por isso, cuidar da saúde financeira é também cuidar do seu acesso ao crédito.

Como Melhorar o Score de Crédito

Felizmente, é possível mudar o cenário e recuperar a confiança do mercado. Algumas atitudes práticas podem ajudar a elevar a pontuação de forma gradual, mas consistente:

- Pagar as contas em dia: a pontualidade é um dos fatores mais relevantes na construção do score.

- Renegociar dívidas pendentes: negociar e quitar dívidas registradas negativamente mostra comprometimento com o pagamento.

- Atualizar dados nos birôs de crédito: manter o cadastro atualizado ajuda na análise correta do perfil.

- Evitar comprometer todo o limite de crédito: usar com moderação o cartão de crédito e o cheque especial transmite responsabilidade.

- Solicitar crédito com moderação: pedir muitos cartões ou empréstimos em pouco tempo pode ser interpretado como sinal de risco.

Essas ações, quando colocadas em prática de forma consistente, têm potencial para elevar o score e mudar completamente a forma como o mercado enxerga o consumidor.

Mitos e Verdades Sobre o Score de Crédito

Existe uma série de mitos que cercam o score de crédito. Um dos mais comuns é acreditar que o simples fato de não ter dívidas aumenta automaticamente a pontuação. Na verdade, quem não tem histórico de crédito pode ter score baixo por falta de informação suficiente.

Outro mito recorrente é pensar que pagar uma dívida atrasada remove imediatamente o impacto negativo do histórico. Embora pagar a dívida seja essencial, o reflexo no score pode levar um tempo para se consolidar.

Também é comum a ideia de que empresas consultam o score de forma indiscriminada. Na prática, cada consulta ao CPF precisa de autorização, principalmente no caso de consultas com finalidade de crédito.

Conclusão: Um Aliado da Vida Financeira

O score de crédito é uma ferramenta poderosa tanto para as empresas quanto para os consumidores. Para os credores, ele oferece uma forma de avaliar riscos. Para os indivíduos, é uma espécie de termômetro da saúde financeira.

Manter uma pontuação elevada abre oportunidades, reduz custos e proporciona mais liberdade de escolha no uso do crédito. Por isso, entender como o score funciona e adotar boas práticas financeiras não é apenas desejável, é essencial para quem deseja crescer com segurança no mundo financeiro.

A construção de um bom score não acontece da noite para o dia, mas é fruto de um comportamento responsável e contínuo. Cada conta paga em dia, cada crédito bem administrado e cada decisão financeira consciente contribui para formar uma imagem positiva junto ao mercado. E, em tempos em que o acesso ao crédito é tão importante, essa imagem pode fazer toda a diferença.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment